相続税の路線価と評価方法を解説!計算方法や補正のポイント

目次

相続した土地の相続税額は、路線価による評価額に基づいて決まります。

不正確な評価を行うと、余計な税金を支払ったり、後から修正を求められたりするため、正しい評価額を算出しなければなりません。本記事では、相続税評価額を算出する際に使用する相続税の路線価の基本や計算方法、補正による減額について詳しく解説します。

相続税の路線価についてよくあるご相談

相続税の計算には、相続財産の正確な評価が必要です。

その中でも、土地の評価は特に難しいとされています。土地の相続に関しては、多くの方から以下のようなご相談をいただくことが多いです。

「相続税の計算に使う路線価とは何ですか?」

「土地の評価額を自分で計算するのは難しいですか?

こうした疑問にお答えするため、まずは「路線価」について基礎知識から詳しく解説します。

相続税の路線価とは

相続税の路線価とは、土地の評価を行うための基準となる指標です。

路線価は、国税庁が毎年発表する「土地1㎡あたりの価格」を示すもので、主に市街地や住宅地の道路に面した土地の評価額として利用されます。

また、相続税の路線価によって算出される「相続税評価額」は、土地の公的な基準の1つで、その他には「公示価格」、「基準地価」、「固定資産税評価額」の4種類があります。

以下では、4種類の公的価格の特徴についてご紹介します。

公示価格

公示価格とは、国土交通省の土地鑑定委員会が調査を行い、国が毎年3月に発表する土地の価格指標で、一般的な土地取引の基準となります。公示価格は土地の取引価格に近い値となるため、相続税評価額や固定資産税評価額の基準にも影響を与えます。

基準地価

基準地価は、不動産鑑定士の調査により、各都道府県が毎年9月下旬に発表する指標です。

地価の基準となるのは7月1日時点となっていて、公示価格に比べると地方における土地取引の基準となることが多いです。

固定資産税評価額

固定資産税評価額は、地方自治体が3年に1度見直しを行い、固定資産税や都市計画税、登録免許税の基準として使用されます。公示価格の70%程度を基準に設定されており、相続税の評価額とは異なるものの、土地評価における重要な基準となります。

相続税評価額

相続税評価額は、相続税を算出するための基準となる価格です。

国税庁が定める路線価方式や倍率方式を用いて算出します。公示価格の約80%が目安となっており、土地の形状や条件によって補正が加えられます。

相続税の路線価を調べる方法

相続税の路線価を調べる方法は簡単で、国税庁のウェブサイトから確認できます。

上記の国税庁のページで、住所や地図から対象となる土地の路線価を確認できます。

また、路線価を調べる際には、相続が発生した年の路線価を使用しましょう。相続税の計算では、相続発生年の路線価が基準となります。さらに、補正率が適用されるため、土地の形状や利用条件によっては、路線価に補正が加えられます。単に面積を掛けるだけでは、正確な相続税評価額は算出されないため注意が必要です。

路線価を使った評価額の計算方法

路線価を使った土地の評価額の計算式は以下の通りです。

「土地の相続税評価額 = 相続税路線価×土地の面積×補正率」

例えば、路線価が32万円の場所にある100㎡の土地の場合、相続税評価額は次のように計算されます。

「32万円× 100㎡ =3,200万円」

ただし、土地の形状や立地条件によって補正率が設定されているため、実際の評価額はこれよりも増減することがあります。

なお、路線価が設定されていない地域の場合は、倍率方式にて評価額を算出します。

「土地の相続税評価額=固定資産税評価額 × 倍率」

路線価の補正と相続税評価

路線価は標準的な形が整った土地を前提とした価格設定ですが、実際には土地の形状や条件により使いやすさが異なるため、補正率が適用されています。

参考:国税庁(価格補正率一覧)

以下では、代表的な補正率について紹介します。

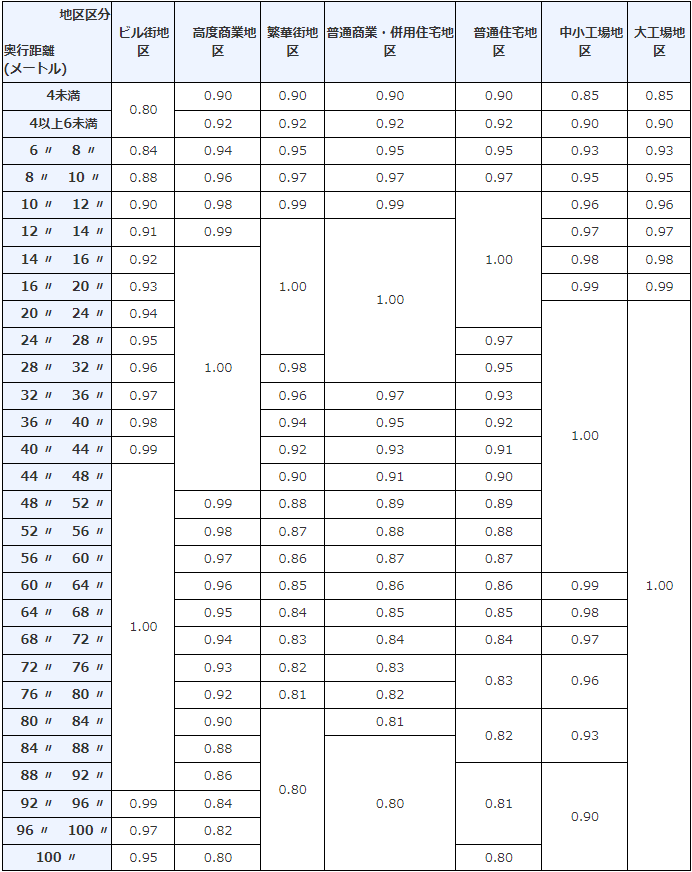

奥行価格補正

奥行価格補正は、土地の奥行きが標準的な長さよりも短い、または長い場合に適用されます。奥行きが長すぎる土地は使い勝手が悪いため、補正率を掛けて減額されることがあります。

(引用:国税庁 奥行価格補正率表)

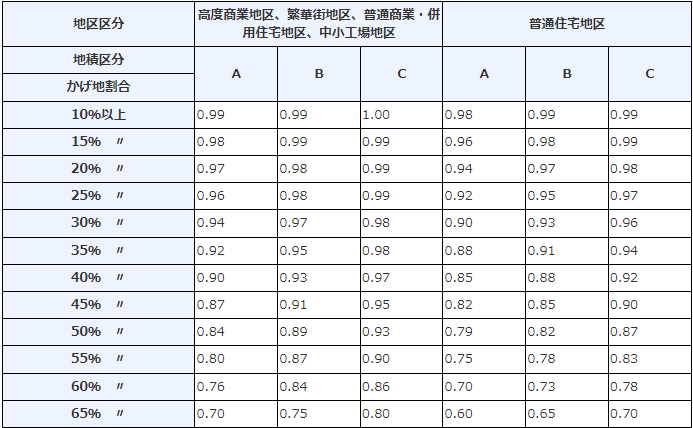

不整形地補正

不整形地補正は、土地の形が不規則である場合に適用されます。三角形や台形など、正方形や長方形でない土地は、利用価値が下がるため、評価額も減額されることがあります。

(引用:国税庁 不整形地補正率表)

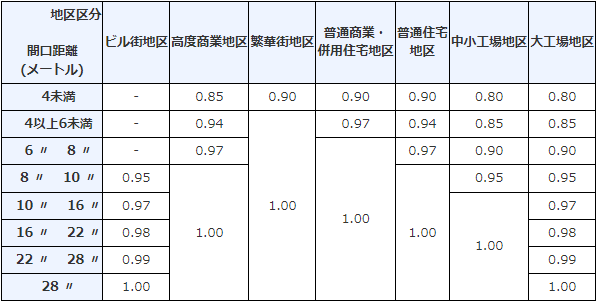

間口狭小補正

間口狭小補正は、道路に面する部分(間口)が狭い土地に適用されます。間口が狭いと、出入りや建物の配置が制限されるため、利用価値が低くなり、補正が行われます。

(引用:国税庁 間口狭小補正率表)

奥行長大補正

奥行長大補正は、間口に対して奥行きが極端に長い土地に適用される補正です。奥行きが長すぎると土地の利用が制約されるため、評価額が減額されることがあります。

(引用:国税庁 奥行長大補正率表)

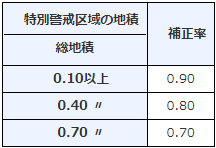

特別警戒区域補正

特別警戒区域補正は、土砂災害などのリスクがある地域に位置する土地に適用される補正です。特別警戒区域内にある土地は、利用価値が低下するため、評価額が減額される場合があります。

(引用:国税庁 特別警戒区域補正率表)

がけ地補正

がけ地補正は、土地の一部ががけになっている場合に適用されます。がけ地は建物を建てにくいため、その分評価額が減額されます。

(引用:国税庁 がけ地補正率表)

実際に路線価の評価が減額されるケース

実際に路線価が減額されるケースとして、奥行価格補正と間口狭小補正の両方が適用される例を紹介します。

例えば、路線価が50万円の土地があるとします。

対象土地の面積は100㎡で、奥行きが通常よりも長く、さらに道路に接している間口が狭いため、評価が減額される可能性があります。路線価図の補正率を確認しましょう。

今回のケースでは、奥行きが長すぎる土地であったため奥行価格補正が適用され、奥行価格補正率として0.9が適用されました。また、この土地は間口が狭く、建物の配置や車の出入りに支障があると見なされるため、間口狭小補正率0.95が適用されました。

これらの補正を基に、土地の評価額を計算すると次のようになります。

「50万円×100㎡ × 0.9 × 0.95 =4,275万円」

補正率が適用されていない評価額は「50万円×100㎡=5,000万円」ですが、奥行価格補正と間口狭小補正の両方が適用され、土地の評価額は4,275万円まで減額されました。

このように、土地の形状や条件に応じて評価額が減額されるケースがあります。

基本的に税務署は、多く相続税が納められていたとしても、計算をし直したり親切に返還したりはしてくれません。損をしないためにも正しい計算で相続税評価額を算出しましょう。

路線価の評価は相続税の専門家に依頼を!

路線価は、土地の形状や条件に応じた補正が行われることがあります。正確な評価額を算出するためには、路線価の確認だけでなく、補正率の適用も重要です。

相続税の路線価を理解し、適切な方法で土地の評価額を算出することは、相続税の申告において非常に重要です。今回は、路線価の基本知識や計算方法、補正のポイントを解説しましたが、相続税の手続きは複雑であるため、税理士の助けを借りることをおすすめします。

もし、ご自身での評価が難しい場合や、評価額を下げられるか確認したい場合は、ぜひ当事務所にご相談ください。無駄な相続税を支払うリスクを回避し、スムーズに相続手続きを進めるお手伝いをさせてください。まずはお気軽に相談予約を取っていただければ幸いです。

相続税に精通した税理士が個々の状況に適したアドバイスをさせていただきます。

- 相続税の路線価と評価方法を解説!計算方法や補正のポイント

- 相続した不動産の相続税評価額について解説!

- 未分割でも相続税申告は必要!未分割のデメリットと特例適用の注意点

- マンションの相続税について

- 相続税申告が不要か判断する場合の注意点

- 小規模宅地等の特例の「同居」とは?様々なパターンを徹底解説!

- 土地を相続したら小規模宅地の特例を使いましょう!

- 小規模宅地等の特例で大幅節税へ!要件や事例をわかりやすく解説!

- 相続税の申告を税理士に依頼した方が良い理由

- 家なき子特例とは?適用条件や必要書類についてわかりやすく解説!

- 相続税は土地評価額を下げて大幅節税!対象になる土地20選

- 申告期限が近付いているという方へ

- 相続手続きトータルサポート(相続手続き+相続税申告)

- 相続税申告・納税

- 相続税の節税チェックリスト

- 民法改正のポイント

- 相続税の仕組みと申告

- 課税対象財産

- 相続税評価額の算出

- 物納の手続き方法

- 延納の手続き方法

- 税務署がチェックしてくること

- 相続税がかかるか心配な方へ

- 相続税の計算方法

- 相続税の基礎控除/基礎控除を超えたら当事務所にお任せください

- 税金の各種控除について

- 財産を把握し、評価する

- 宅地の評価(自分で使用している宅地)

- 借地・貸地

- 上場株式

- 取引相場のない株式

- 預貯金や公社債(金融資産)

- 生命保険・死亡退職金

- その他、相続財産

- 【税理士が解説】相続発生後の節税対策!これだけは押さえておきたい4つのポイント

- 【税理士が解説】相続税の申告を税理士に依頼する理由とは?5つのメリットを紹介

- 【税理士が解説】相続財産別の相続税の申告に必要な書類一覧

- 相続税申告期限がギリギリになってしまった方

- 加算税、延滞税を納付する

- 相続税のQ&A

- 相続税申告で失敗しないためのポイント

- 相続税の失敗事例

- 申告書を自分で作成したい方

- 税負担の軽減

- トータル税金対策とは

サポートメニュー

相続手続きに関するご相談をお考えの方へ

相続税申告に関するご相談をお考えの方へ

よくご相談いただくケース

お客様からの声、相談解決実績に関して